メタ、第1四半期に堅調な業績を発表ーAI戦略とWhatsApp収益化が牽引

メタ・プラットフォームズは、2025年第1四半期において市場予想を上回る業績を発表し、マクロ経済や規制上の逆風が強まる中でも事業の成長を維持していることを示した。CEOのマーク・ザッカーバーグ氏は、「マクロ経済の不透明性を乗り越える体制は整っている」と述べ、成長余地の広がりと戦略的自信を強調した。

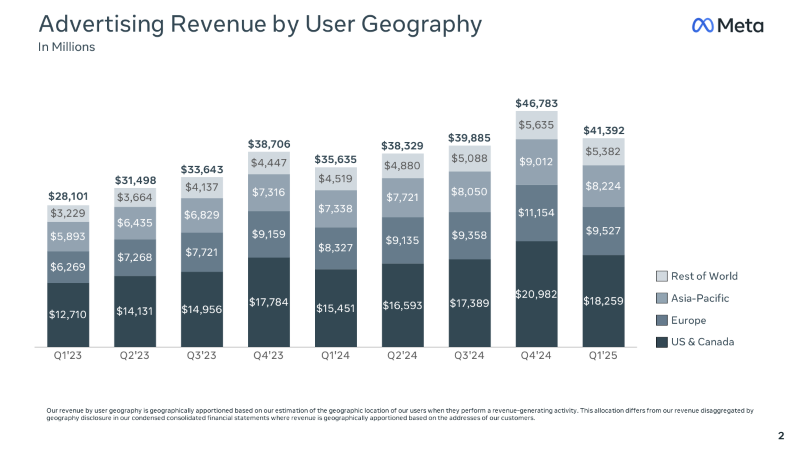

広告依存構造の中での強さ

今四半期、同社の売上は前年同期比16%増の423億ドルに達し、そのうち広告収入が413億ドルを占めた。広告は依然としてメタの主要収益源であり、とくにアジア太平洋地域とその他の地域において、北米や欧州を上回る成長率を示した。純利益は35%増の166億ドルに達し、日次アクティブユーザーは前年比6%増の34.3億人を記録した。

AIへの投資とその即時的な成果

メタはAI関連分野での資本支出を拡大しており、2025年通期の設備投資は前年比5%増の64億〜72億ドルの範囲に設定された。主にデータセンター拡張によるものである。

ザッカーバーグ氏は、広告推薦アルゴリズムの改善により、動画サービス「Reels」での広告コンバージョン率が5%向上したことを明かしている。さらに、AIによる広告クリエイティブツールを活用する広告主の数は、直近の四半期で30%増加した。これは、AI活用が単なる実験段階を超え、実収益化へと移行しつつあることを示している。

WhatsAppの収益基盤化とAIチャットボットの可能性

注目すべきは、30億人の月間アクティブユーザーを抱えるWhatsAppがついに「収益貢献部門」として機能し始めた点である。特に米国では1億人以上のユーザーを獲得しており、AIによるチャットボット実装がビジネスメッセージングの収益化を加速させている。かつては労働集約的なサポート業務が収益に見合わなかったが、AIがコスト構造を根底から変えつつある。

CFOのスーザン・リー氏によれば、ファミリー・オブ・アプリズにおける「その他の売上高」は34%増の5億1000万ドルとなり、これは主にWhatsAppビジネスとMeta Verified(認証付きサブスクリプション)の成長によるものである。

関税とDMAによる将来的な不透明性

第2四半期以降の見通しについて、同社は米国の「デミニミス免除(小額輸入関税免除)」の撤廃が、アジアのEC事業者を通じた広告支出に影響を与える可能性を指摘している。これにより、米国市場での一部広告需要の減退が懸念されている。

また、欧州の「デジタル市場法(DMA)」に関しても、Metaは今後いくつかのサービスモデルの変更が必要となると見込んでおり、これが欧州ユーザーの体験に悪影響を及ぼすだけでなく、第3四半期以降に地域売上へ直接的なダメージをもたらす恐れがあるとリー氏は説明した。

AIプラットフォームとしての転換と成長基盤の再定義

今回の決算は、単なる広告ビジネスの好調を超えた、AI主導のサービス提供企業としての進化を示唆するものである。従来の「広告最適化のためのAI」から、AI自体がサービス収益の主軸となるフェーズへと移行しつつある。MetaはOpenAIやGoogleといった競合と並び、独立型AIアプリやサブスクリプションモデルを視野に入れた収益モデルを開発中であり、今後さらに明確な形でその方向性が示される見込みであ

メタは、マクロ経済の不透明感、貿易摩擦、規制リスクといった課題に直面しながらも、AIとメッセージングを両軸とする多層的成長戦略によって、持続的な業績拡大を実現している。特に、WhatsAppとAIによる新たな事業モデルの展開は、従来の広告依存構造からの脱却という意味でも、同社にとっての「次の柱」となりうる展開である。(出典:Meta, WARC他)