欧州市場で拡大を続ける中国自動車メーカー― 関税強化の中で広がる存在感と戦略転換

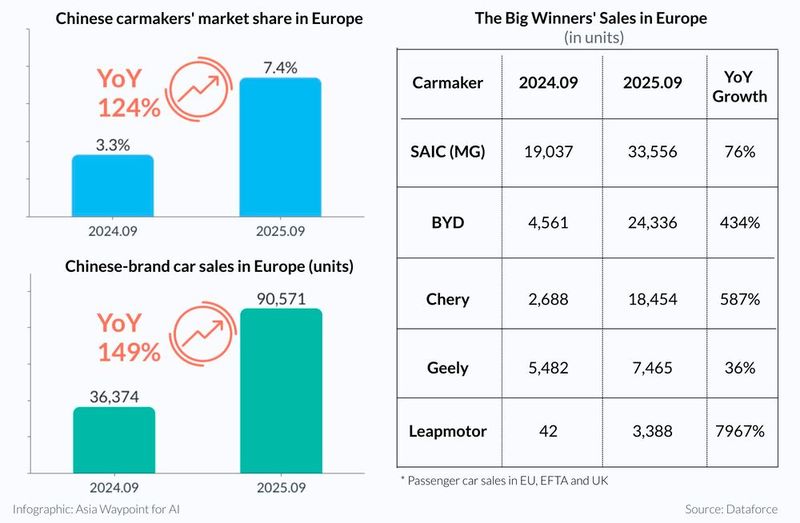

中国の自動車メーカーが欧州市場で急速に存在感を高めている。Dataforceの最新データ(2025年9月時点)によれば、中国発ブランドの新車販売は1年で倍増し、市場シェアも前年の約3%から7%へと大幅に拡大した。BYD、SAIC(MG)、Cheryなどのブランドが販売を伸ばし、一部では韓国勢を上回る例も見られる。

関税強化のなかでも伸び続ける販売

EUは2024年後半、中国製電気自動車(BEV)に対し最大45%の追加関税を導入した。たとえばBYDは従来の10%に加え、新たに17%の追加関税が課され、合計27%の負担となった。しかし、それでも販売は鈍化せず、2025年9月単月で約9万台を売り上げている。総販売台数120万台超のうち7%を占める水準である。

特に著しいのがプラグインハイブリッド(PHEV)とハイブリッド車の伸びで、中国勢のハイブリッド車シェアは1年で3%弱から15%へと急上昇した。欧州の需要変化を的確に捉え、関税の影響を受けにくいPHEV中心の戦略に切り替えたことが大きい。

BYDの戦略転換:PHEVで欧州攻勢

最も大きく販売を伸ばしたのはBYDである。同社はBEVへの厳しい関税を避けるため、欧州向けにPHEVのラインアップを拡大。中でも「Seal U DM-i」は手頃な価格と実用的な航続距離を武器に存在感を高めている。

このモデルは電動駆動が中心でありつつ、小型ガソリンエンジンを搭載し、欧州ユーザーの航続距離不安を解消する設計となっている。価格は約4万600ドルと、競合するVW「ティグアン eHybrid」よりも約1万7400ドル安く設定されている。ティグアンは関税負担がないにもかかわらず価格面で大きく劣る。

こうした価格競争力と高い装備水準を背景に、BYDの欧州での販売台数は1年間で約300%増加した。2025年の最初の9か月で12万台を販売し、成長率では中国勢トップとなった。

欧州(EU+EFTA+英国)における中国自動車メーカーの販売台数と市場シェア。(画像提供:Vogel Communications Group)

ディーラーネットワークの急拡大とブランド力

欧州での成功を支えているのは販売網の拡充である。BYDは英国でわずか2年半の間に100以上のフランチャイズディーラー網を構築。販売店向けの条件の良さや、車両自体の高い完成度が評価され、「予想以上の品質に驚くディーラーも多い」との報道もある。

中国ブランド全体で見ても、BYD、Chery、MGの3社で中国勢の市場シェア7%の大半を占める。BYDは初めて韓国のキアを上回る位置に入り、中国勢が主流ブランドの領域に踏み込んできたことが示されている。

欧州市場はどこまで中国勢を受け入れるのか

一部では販売台数がデモ車両登録などに含まれている可能性も指摘されるが、全体の流れは変わらない。関税強化にもかかわらず、中国勢のPHEVシェアはすでに約20%に迫りつつあり、BEVからPHEVへのシフトを通じて欧州市場を着実に攻略している。

欧州市場へ向けた製品戦略の調整、競争力のある価格設定、販売網の拡大という三つの要素が組み合わさり、中国メーカーは確実にプレゼンスを強めている。現状は序章に過ぎず、今後はブランド力やアフターサービス、現地生産なども加わり、競争環境はさらに変化していく可能性が高い。(出典:all about industries、画像:MG Motor)